热轧板卷—冷轧板价格走势

一、价格分析

本周热轧板卷价格小幅上涨。据生意社商品行情分析系统,截止7月11日,国内热轧板卷市场均价3326.67元/吨,周环比上涨3.74%;国内冷轧板市场均价3707.5元/吨,周环比上涨0.815%。

二、影响价格变动的因素:

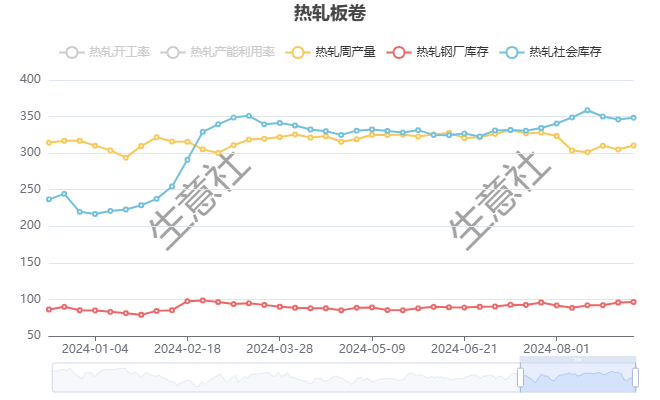

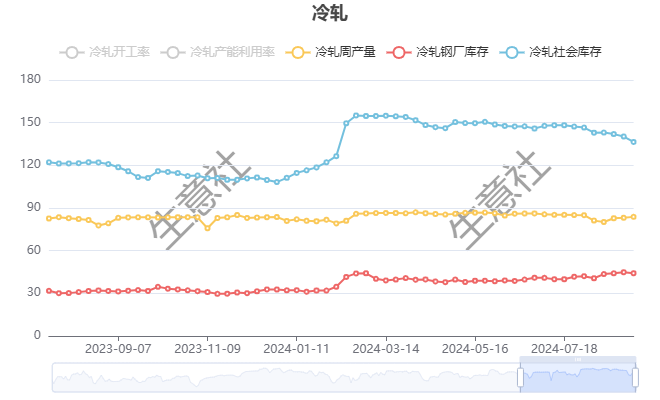

根据生意社了解的最新数据显示,本周热轧社会库存267.75吨,周环比上涨4.1万吨,周产量323.14万吨,周环比下降2.31万吨;本周冷轧社会库存131.04万吨,周环比上涨0.13万吨,周产量88.23万吨,周环比下跌0.12万吨。

截至7月8日,样本内钢厂钢坯手持订单量150.7万吨,环比6月20日调研减少28.8万吨,降幅16%。本周,唐山主要仓库及港口同口径钢坯库存105.37万吨,周环比增加10.94万吨。调研周期内,下游需求仍少,库存维持累增;港口方面,出口资源集港。

供应方面,本周五大钢材品种供应872.72吨,周环比下降12.44万吨,降幅1.4%。本周五大钢材品种产量除中厚板外周环比均有所增加,核心驱动在于,部分钢厂停产检修以及钢厂铁水品种有所转移。库存方面,本周五大钢材总库存1339.58万吨,周环比降0.35万吨,降幅0.03%。本周五大品种总库存周环比有所下降:厂库周环比增加,增幅主要来自中厚板贡献。社库周环比下降,降幅主要来自螺纹钢贡献。消费方面,本周五大品种周消费量为873.07万吨,降1.4%;其中建材消费环比降2%,板材消费环比增1.8%。本周五大品种表观消费呈现建材降板材增的局面,反映出淡季的季节性影响。

整体来看,供应方面,由于近期钢厂检修计划有所增加,铁水产量已有回落,后续成材产量或跟随下降,但由于当前钢厂利润情况尚可,产量下降速度或偏缓。需求方面,淡季钢材累库速度慢于往年,钢厂库存压力尚可,整体供需矛盾有限。成本方面,钢厂补库焦炭原料积极性偏高,当前市场预计焦炭即将开启第一轮提涨,钢材成本支撑存在。而市场情绪在“反内卷”等消息影响下有所提振,整体偏暖。综合来看,钢材基本面矛盾暂不突出,成本支撑以及市场情绪的带动下,预计短期钢材价格或震荡偏强运行为主。

1

9月12日生意社人棉纱基准价为17225.00元/吨 2025-09-12

2

9月11日恒天海龙粘胶短纤价格快讯 2025-09-11

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

9月美国对中国纺织品服装进口增加 2023-11-24

5

生意社:交投氛围平稳 粘胶短纤市场弱稳运行 2025-09-08

6

生意社:按需签单 8月粘胶短纤价格稳中小涨 2025-08-29

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商