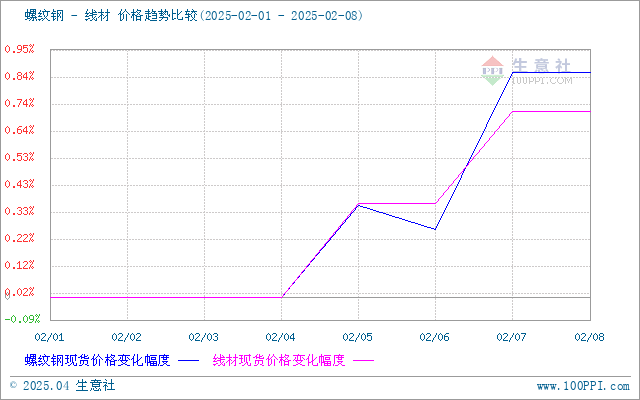

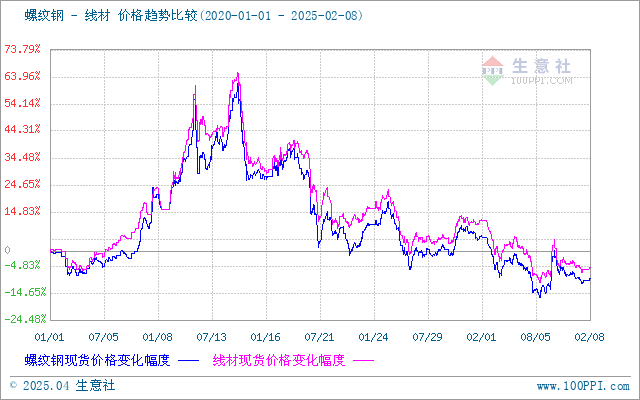

一、价格走势

据生意社价格监测,上周江浙沪地区螺纹钢、线材价格窄幅震荡运行。截止8日,江浙沪地区HRB400螺纹钢均价约3340元/吨,周环比上行0.86%;HPB300高线均价3532.5元/吨,周环比上行0.71%。

市场方面:上周钢材市场仍处于春节风味,仅少量重点项目存在备货需求,当日交易量较少,建材市场供需面持续走弱,但在钢厂挺价和黑色系盘面的拉涨下,拉动行情上行。

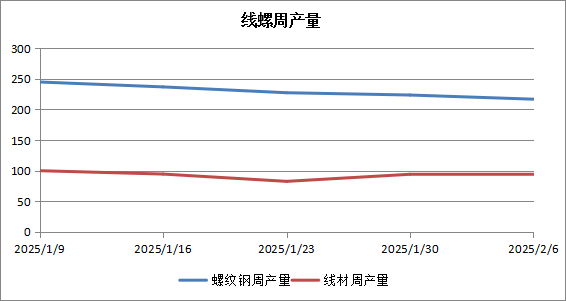

库存和产量

供给端 上周建材产量251.48万吨,产量环比上升1.46%,产量小幅增长。螺纹方面,螺纹钢产量小幅增加,合计增量6.13万吨。分区域看,华东、华中、华南钢厂产量小幅回升,其余地区继续处于小幅减产状态。随着1月底安徽、河南、湖北等地个别高炉厂复产,长流程产量回升,短流程钢厂产量仍处于底部水平;线盘方面,上周线盘产量继续减少,合计减量2.5万吨,减幅收窄。分区域来看,减量主要集中在华北地区,各省份产量波动均小于1万吨,基本与上周持平。本周随着市场的复苏,钢厂产量继续回升。

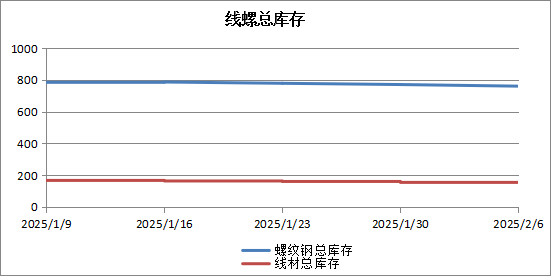

库存方面 上周全国建材库存567.71万吨,周环比上升9.12%。以螺纹钢为例,从三大区域来看,均呈现累库,华东、南方及北方大区环比分别增库12.68万吨、10.30万吨及12.11万吨;从七大区域来看,均呈现累库,其中华东地区累库幅度最大,周环比增12.68万吨。当前市场需求尚未启动,短期库存继续增加。

需求端 上周全国周均成交暂无数据统计。上周多数下游企业停工放假阶段,市场需求基本没有释放,仅少量重点项目存在备货需求,上周需求降至冰点,短期成交均值降至年内绝对低位。

综上所述,生意社分析师认为,随着假期结束,市场后续会慢慢释放需求,但释放节奏较慢,市场情绪偏谨慎,下游采购操作按需补库居多,钢厂在生产利润尚可的情况下维持现有规格,多以成交出货为主,挺价意愿较强,库存方面表现为累库趋势,在库存绝对低位叠加产量开始恢复的情况下,供需矛盾风险增加,因此预计本周价格或震荡趋稳调整运行。

1

生意社:4月30日福建地区氨纶市场行情暂稳 2025-04-30

2

生意社:4月30日浙江地区氨纶市场行情暂稳 2025-04-30

3

工信部:2020年规上产业用纺织品企业利润同比增203.2% 2021-02-04

4

巴基斯坦:12月纺织品出口劲增 棉花需求旺盛 2021-01-29

5

生意社:需求转淡 5月纺织原料价格总体偏弱运行 2024-05-31

6

生意社:供需矛盾偏强 5月氨纶市场行情维持跌势 2024-05-31

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商