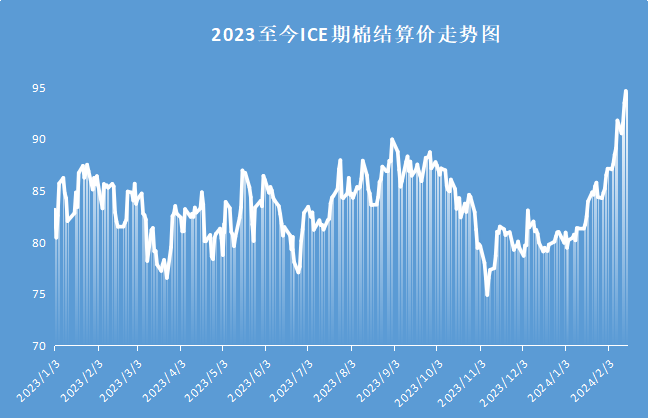

春节期间,美棉期价整体表现强势,ICE主力合约增仓放量,价格创近十六个月新高。从基本面来看,美国农业部在新的预测报告中调增美国年度出口预估值4.4万吨,至267.8万吨,期末库存环比继续调减2.1万吨,至61万吨,为近六年历史最低值,产业端偏强的基本面对棉价上涨形成一定的驱动力。据统计,截至2月8日,美棉累计出口签约182万吨,占年度出口预测量的68%,出口进度为近五年来最高。

在USDA2月的供需预测报告显示,全球棉花预估产量为2456.5万吨,环比调减7.7万吨。全球消费量预期2448.6万吨,环比调增0.8万吨。全球棉花期末库存1822.3万吨,环比减少14.9万吨,美国期末库存环比继续调减2.1万吨。农业展望论坛预测2024/25年度全球棉花产量略高于消费量,全球棉花消费量有望随着纺织业的持续复苏止跌回升,考特鲁克A指数在连续两年下滑后可能小幅反弹。全球棉花市场基本面出现了一些改变,需求转好的预期为国际棉价提供了支撑。

USDA 全球产销存预测2月 单位:万吨

国内市场棉花供应宽松,市场期待金三银四,预期高涨。郑棉受美棉价格上涨、需求预期向好影响,假期后第一天主力期货上涨1.21%。现货方面,据生意社商品行情分析系统,2月19日3128B级皮棉现货价格在17022元/吨,较月初上涨0.56%。

据棉花信息网发布的棉花商业库存数据显示,截至1月全国棉花商业库存总量为556.7万吨,环比增加3.7万吨,同比增加44.83万吨。商业库存总量持续增加,目前已超过去年同期水平,为近六年历史次高点。2月16日以来,一些大中型棉纺厂陆续复工复产,棉纱线供应、累库率逐渐回升,但由于春节期间ICE棉花期货继续上涨,国内棉纱看涨看多情绪强烈。

后市预测:春节假期之前国内棉花基本面整体维系偏强走势,新增订单有所增加,后期存在补库的需求。生意社分析师认为,节后受美棉上涨刺激,国内棉价或有一个跟涨动作,具体需关注下游订单情况,目前棉纺织产业链维系良性运转对价格形成支撑,预计短期棉价维持稳中偏强的走势。

1

人棉纱商品报价动态(2024-04-19) 2024-04-19

2

4月19日生意社人棉纱基准价为17525.00元/吨 2024-04-19

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

9月美国对中国纺织品服装进口增加 2023-11-24

5

生意社:需求端平平 粘胶短纤市场重心下跌 2024-04-19

6

生意社:下游疲软 粘胶短纤市场走势下行 2024-04-15

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商