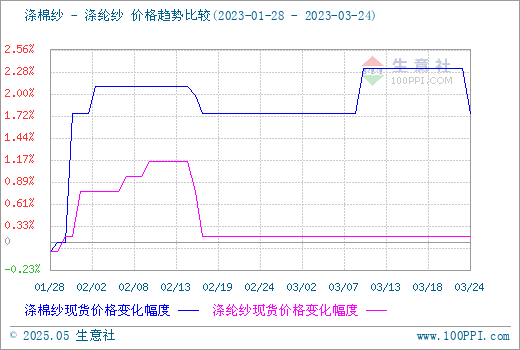

根据生意社价格监测显示,本周国内纯涤纱和涤棉纱市场交投一般,表现不温不火。原料价格动荡,市场心态较为谨慎,下游观望为主,延期采买。截止3月24日,山东地区纯涤纱市场均价在13200元/吨,与上周持平,同比下跌8.81%,涤棉纱市场均价在17460元/吨,较上周下跌0.57%,同比下跌18.49%。

本周,环锭纺纯涤纱、涤棉纱成交依旧清淡,市场变化不大,价格维持。据中国海关统计,1-2月我国纯涤纱出口大幅下滑,昨日起多个主要出口国进入斋月,纯涤纱出口继续承压,内销订单同样不足,下游刚需补入为主。纱厂库存稳步攀升,部分企业已经在一个月以上,个别较高在2个月以上。持续累库压力下有个别企业将纯涤、TC、CVC转产为TR、RC等品种。

部分价格:福建T32S重心在11400元/吨附近,偏高11600,偏低11300。山东地区TC 65/35 32S商谈重心在16000-16500元/吨,CVC60/40 32S在19000-19500元/吨,成交清淡。江浙地区T32S重心11700-11800元/吨左右,T32S重心在12600元/吨附近;TC 65/35 32S报15900元/吨附近,TC 45S重心在17100元/吨左右。

本周,成本支撑涤纶短纤期货维持震荡,现货报价多维稳,贸易商及期现商适度让利走货,成交维持刚需,工厂平均产销在29%附近,预计短期原料端无上涨刺激,行情进入盘整格局,部分适度让利,关注后期原料走势。郑棉价格偏弱震荡,棉花现货整体交投依旧低迷冷清,变动不大,主流现货点价销售基差基本持稳,少数价格较低,市场参与者均言“走一步看一步”。

近期,终端应季订单环比继续走弱,局部地区开工下滑,但幅度暂时有限。下游服装订单当前普遍可至4月上旬,南通家纺订单可至5月初,好于去年同期,印染厂订单负荷大多延续至四月中上旬,织厂则以小批量夏装补单为主,整体坯布端对环纺32支需求依旧疲软,40S及50S订单逐步向5月过渡,市场对后续新增订单较少较为忧虑。

生意社分析师认为,目前,出口市场低迷,而纯涤纱对出口依赖度较大,纱厂库存将会稳步上升;国内市场在下游经过连续补货后,短期将以消化备货为主,预计短期纱线价格持稳商谈,后市关注原料走势以及终端接单情况。

1

5月13日生意社氨纶基准价为24500.00元/吨 2025-05-13

2

5月12日生意社氨纶基准价为24500.00元/吨 2025-05-12

3

工信部:2020年规上产业用纺织品企业利润同比增203.2% 2021-02-04

4

巴基斯坦:12月纺织品出口劲增 棉花需求旺盛 2021-01-29

5

生意社:需求转淡 5月纺织原料价格总体偏弱运行 2024-05-31

6

生意社:供需矛盾偏强 5月氨纶市场行情维持跌势 2024-05-31

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商